4月2日,国际唱片协会IFPI发布了《2019年全球音乐产业报告》,报告显示,中国继2017年首次进入全球前十大音乐市场后,2018年排名攀升至第七位,实现了短期之内的快速增长。报告同样显示,在全球音乐产业收入中,数字音乐收入占据58.9%的份额。而中国音乐市场的繁荣也离不开数字音乐的助推力,根据艾瑞咨询所发布的《2019年中国数字音乐产业研究报告》显示,2018年中国数字音乐市场规模已达76.3亿元,同比增长接近60%,是市场商业化复兴的体现。在政策推行正版化后,数字音乐市场对于商业模式进行了活跃的改革和创新,同时联动音乐产业链上下游企业,为中国音乐产业的发展带来了新的契机。

一、中国数字音乐行业探索更成熟和多元化商业模式,用户付费与版权运营成为营收增长点

2015年,政府展开了针对网络音乐传播的最严厉的一次打击盗版和侵权行动,以期保护正版音乐所享有的合法权益,于7月出台《关于责令网络音乐服务商停止未经授权传播音乐的通知》:开展“剑网2015”专项行动,责令未经授权网络音乐提供商停止服务。基于政策的严控,各大数字音乐平台开始纷纷付出成本建立正版曲库,市场经历几度洗牌,数字音乐过去盗版泛滥的现象得到了有效改善,为此后健康、规模化的商业发展打下了夯实基础。

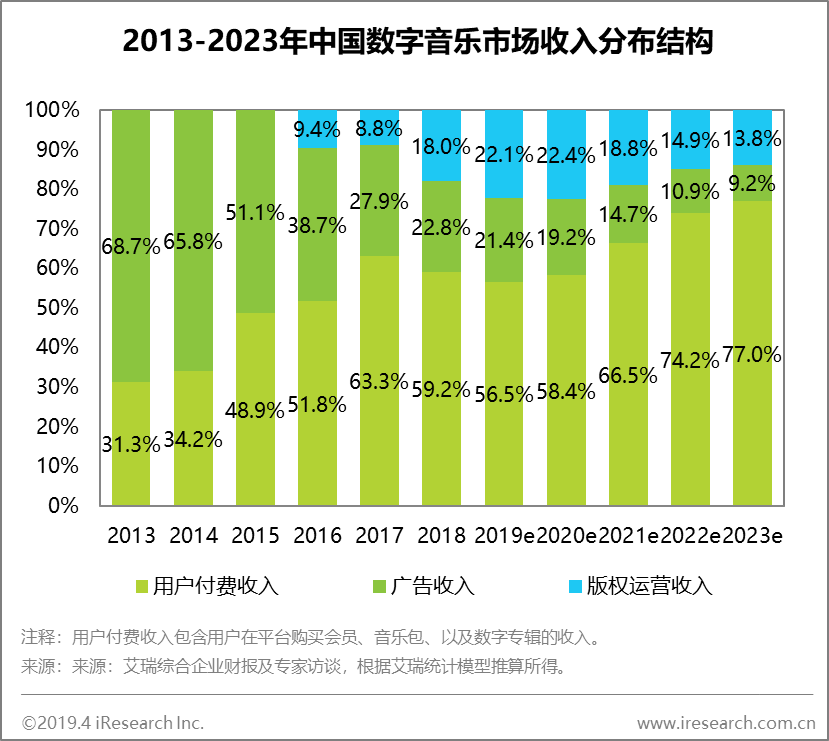

经过2014至2016年高速增长的爆发期和2017年增速放缓的探索期后,数字音乐市场于2018年回归稳定,形成了以用户付费为主,版权运营和广告收入为辅的盈利模式。

从营收构成上来看,中国数字音乐平台的收入主要来源于用户付费、广告收入、以及版权运营收入三个方面。在政策推行正版化改革之前,平台营收主要依靠于广告收入,同时伴有少量的用户付费,以及如耳机、音响等周边硬件的售卖收入。但由于数字音乐平台本身广告变现能力较弱,仅限于开屏、banner等形式,因此在用户付费意识得到有效养成之后,用户付费收入的占比持续增高,而广告收入增长则出现滞缓。另一方面,2018年版权运营收入带动了整体市场规模的再一次增长,由数字音乐平台向第三方机构转授音乐版权,活跃利用和开发音乐版权价值,因此预计未来版权运营也会成为一个重要的收入来源,通过参与音乐版权的分发、音乐IP的孵化、以及与其他娱乐产业的联动等形式,数字音乐平台将建立起完整的互联网音乐娱乐生态,发展出更加多元化的变现方式。

二、数字音乐平台未来发展的主要方向:提升用户付费水平与深入全产业链联动

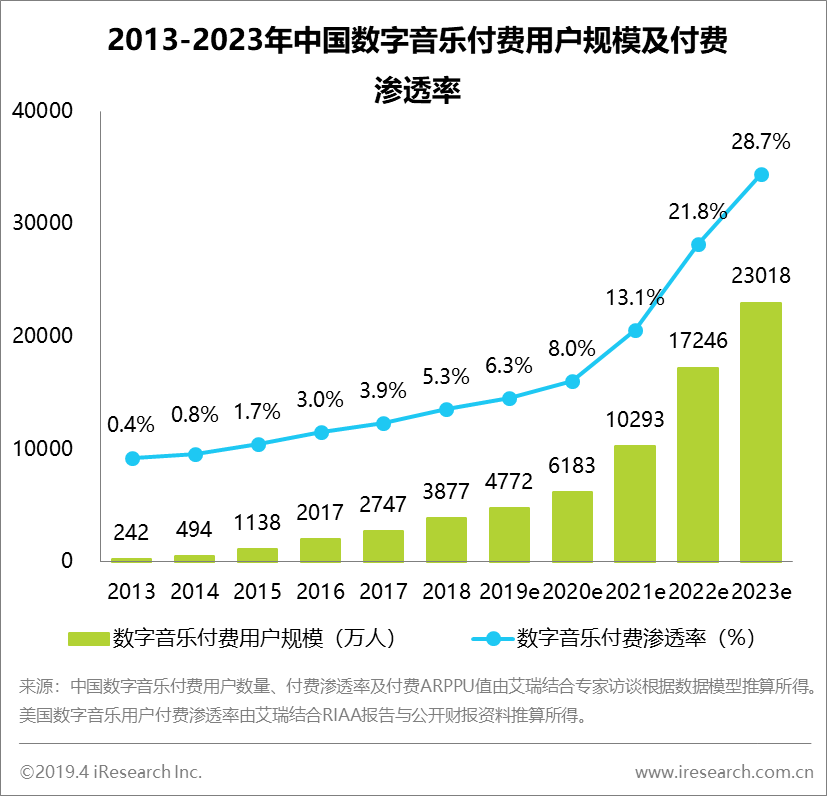

数字音乐在中国发展历时数十年,2017年的行业用户规模已超过7亿。尽管流量基础庞大,但由于互联网平台在过去并没有建立起对音乐版权有效的保护,用户在网络上收听和下载音乐都不需要付出成本,因此用户付费意识未能够得到有效建立。自政策加强整肃以来,平台为提升用户付费的水平做出了诸多努力,例如普遍推出音乐包购买、增值会员等模式,对增值会员和音乐包用户提供更优音质、付费歌曲收听及下载等多种服务,并尝试针对付费会员在演唱会门票订购等方面拓展更多差异化服务。QQ音乐更于2014年推出首张数字专辑售卖,以头部优质音乐内容激发用户付费意愿。

由此,中国数字音乐内容付费开始起步,并于2018年达到5.3%的用户付费渗透率水平,相较过去几年而言已经实现了翻倍的增长,是数字音乐用户付费意识初步形成的体现。但对比目前已接近40%美国数字音乐用户付费率,是中国目前的近十倍水平,说明中国数字音乐用户付费的发展仍处在起步阶段,平台仍然需要加强用户对于音乐内容付费意识的培养。

而基于所保有的大量正版音乐内容,数字音乐平台未来将为提升版权价值在产业链上下游进行探索。

一方面,数字音乐平台深入产业链上游,通过投资/收购唱片公司、持续孵化独立音乐人等方式节省版权成本,同时以自制内容进一步扩大版权内容库,加强自身对于版权的控制。例如腾讯音乐娱乐集团联合索尼音乐成立电音厂牌Liquid State,而各大数字音乐平台也已经在持续推进孵化独立音乐人计划。

另一方面,数字音乐平台将在下游与包括音乐节、综艺、影视剧、游戏等更多的泛娱乐板块形成联动,活跃开发并利用音乐版权价值,更重视音乐IP的孵化与挖掘。例如QQ音乐携手敦煌研究院开启古乐重生“觉计划”,网易云音乐推出云上音乐节等行动。最终将能够形成一条围绕数字音乐平台而运营的完整的数字音乐版权产业链,并且带动中国音乐版权价值在未来持续的增长。

三、中国数字音乐产业与海外相比存有较大差异,应在保留自身优势的同时借鉴海外发展经验

策略一:弱化音乐下载,探索流媒体音乐平台商业模式

根据IFPI的数据,早在2016年,全球流媒体音乐的收入就已经超过了传统数字音乐(不包含流媒体)的收入,2018年收入更是达到89亿美元,在全球录制音乐产业收入中占比46.6%。流媒体音乐是指以流式传输的方式在互联网平台上播放的音乐,相比将数字音乐下载到本地永久保存,使用流媒体在线收听能够刺激用户持续为音乐内容进行付费。在中国的数字音乐平台中,流媒体音乐形式的建立尚处在起步阶段,用户仍习惯于将音乐下载到本地进行收听。但在目前,已有平台开始尝试弱化下载功能,例如针对部分音乐仅允许用户在成为付费会员期间将音乐下载到本地播放、或是限制每月下载歌曲数量等。相信在未来,随着下载音乐的功能进一步被弱化,流媒体音乐播放形式将逐渐建立成熟,用户付费的意愿也将得到有效提升。考虑到版权成本、用户留存等阻碍因素,这将会是一个循序渐进的过程。

策略二:布局音乐社交,利用粉丝经济调动付费意愿

音乐社交是中国在线音乐平台独有的一种功能类型。2018年,包含在线K歌与音乐直播在内的在线音乐社交市场达到373.7亿元的市场规模,未来仍将保持高速增长。目前,许多头部数字音乐平台已开始围绕社交方面进行布局,包含开设用户交流互动社区,邀请明星与KOL入驻平台,以及联动其他在线音乐社交产品等行动。例如:QQ音乐与全民K歌达成联合运营,酷狗音乐旗下开发出音乐直播软件酷狗直播,网易云音乐开放LOOK直播和短视频功能等。这将有利于增强平台用户粘性,提升平台音乐内容多样化(从PGC音乐内容到UGC音乐内容和视频内容),同时由直播、K歌带来礼物打赏类的新的用户付费形式。更为关键的一点是,粉丝经济效应(指架构在粉丝和被关注者关系之上的经营性创收行为)表明:明星和KOL的存在更能调动用户付费的积极性,这将对提升平台用户付费水平起到关键作用。

结语:

过去十年内中国经济的飞速增长、互联网的迅速普及与应用、政策环境的推动支持令中国居民完成了从物质消费到精神消费的升级,造就了中国文化娱乐产业以平均每年超过10%的增速快速发展市场规模的现状,其总体产值已于2016年突破三万亿元人民币,预计将在2021年进一步突破五万亿大关。在中国游戏、电影、视频等细分文娱市场规模排名早已跻身全球前三位的同时,音乐产业未来的发展也正在引起各方关注。国际唱片协会2017年就曾预言,未来几年内中国音乐产业市场份额将有望进入全球前三名。而中国音乐市场规模短时间内的快速增长也从侧面印证了各方对于这一行业的看好。在中国整体文娱市场繁荣发展的情况下,音乐行业也终将在蛰伏过后迎来爆发期。

-

艾瑞:中国成为全球第七大音乐市场,数字音乐正版化带来商业复兴

4月2日,国际唱片协会IFPI发布了《2019年全球音乐产业报告》,报告显示,中国继2017年首次进入全球前十大音乐市场后,2018年排名攀升至第七位,实现了短期之内的快速增长。 -

Spotify正在推广其高级套餐——官宣了四个新的全球合作伙伴

Spotify宣布了与SpotifyPremium(高级)音乐套餐捆绑的几项新合作,全球各地的人们都可以享受这些优惠。 -

TikTok的母公司ByteDance(字节跳动)计划推出音乐流媒体服务

一份新的报告称,TikTok背后的中国公司计划推出一项音乐流媒体服务。 -

“洗稿”式原创祸害华语乐坛

在自媒体野蛮生长的时代,“洗稿”被人人喊打,在原创音乐领域,“洗歌”也是一茬接着一茬。近日,一首名为《孤芳自赏》的抖音神曲被指抄袭,其创作者先是否认,后 -

数字音乐下载时代要被终结了?

据外媒DigitalMusicNews报道,Apple或已将终止音乐付费下载服务提上日程,也许到明年,这一当年由SteveJobs打造的模式将永远成为历史。 -

数字音乐的下一“战”

2018年12月的中国国际产业音乐大会上,网易云音乐副总裁丁博为今天的故事做了一些铺垫。他提到,从1999年九天音乐网等第一批音乐网站开始,到今天中国数字音乐已经走过了20年。20年来,数字音乐行业经历野蛮生长,用户体验获得提升,音乐版权得到重视。就在今天,传出消息——包括九天音乐网创始人在内的核心员工已经加入网易。这也意味着,网易正式进军音乐版权市场。